开云世界杯(中国)有限公司 反杀英伟达!亏蚀多年却通宵千亿,这家AI芯片公司凭什么炸翻好意思股?

发布日期:2026-05-22 09:49 点击次数:173

Cerebras 的纳斯达克上市大戏刚刚终止,但其激发的四百四病仍在抓续发酵。

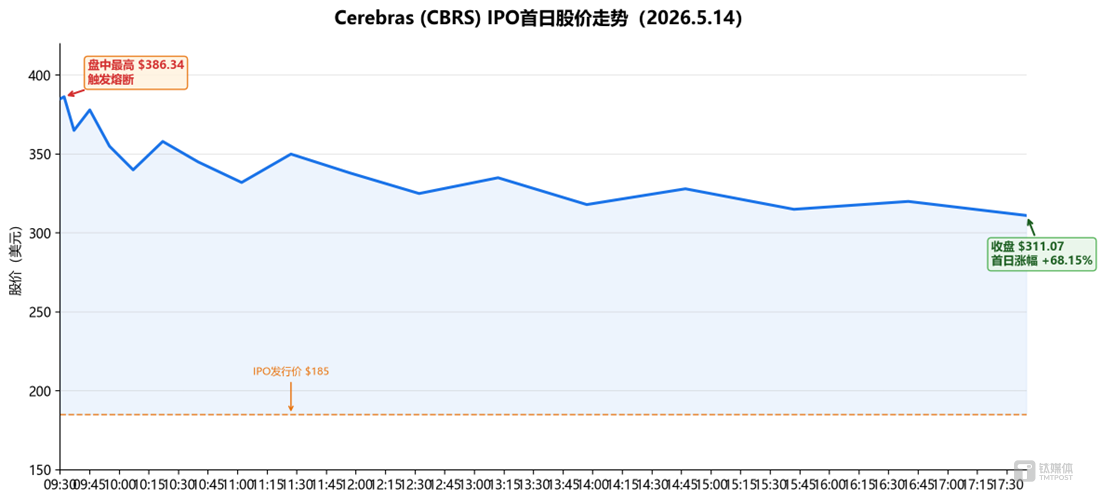

5 月 14 日上市首日,该股强势冲高,盘中全稀释市值一度冲破千亿好意思元关隘(收盘约 670 亿好意思元),创下频年好意思股科技圈荒僻的 IPO 盛况。如今行情渐渐总结感性,大家也驱动静下心来注视这家稀疏的算力企业。

谁也不曾料到,这家终年处于亏蚀状况、早年还因合规问题一度叫停上市的企业,能在成本市集迎来如斯亮眼的逆袭。纵不雅其发展过程,它既莫得走主流GPU的研发道路,也没能在大模子教师赛说念站稳脚跟,却靠着专有的晶圆级芯片技巧,拿下OpenAI百亿级重磅订单,凯旋撬动成本市集信心,澈底搅拌正本由英伟达紧紧把控的AI算力市集款式。

褪去狂热的成本滤镜,诸多现实问题也随之浮出水面。

一边是爆发式增长的营收、多数积压订单与全新技巧道路带来的行业瞎想空间,另一边是居高不下的估值、客户围聚隐患、盈利根基不稳等现实贫窭。抛开上市首日的行情喧嚣,Cerebras究竟是能信得过撼动行业款式的硬核黑马,照旧一场被热度推高的成本泡沫?

谜底无关一家公司,而是「AI推理赛说念迎来首个公开市集订价锚」——200亿好意思元OpenAI合同、晶圆级芯片的架构冲突、英伟达把持过错的初度成本化订价,三股力量交织,将这家缔造十年的创企推上了历史坐标。英伟达的把持壁垒,正被撕开一齐过错。

中枢论点:

1. Cerebras的IPO不是一家公司上市的故事,而是AI推理赛说念赢得公开市集订价的里程碑事件。

2. 客户结构从G42一家独大转向OpenAI + AWS多元款式,是其IPO翻盘的要津叙事逶迤。

3. WSE-3晶圆级芯片在推理场景的性能上风真的存在,但生态护城河与供应链风险相同约束淡薄。

4. 200亿好意思元OpenAI合同重塑了「客户即股东」的买卖模式,对OpenAI自己估值和上市进程产生复杂的双向影响。

5. AI芯片行业崇敬进入「推理细分时期」——巨头把持款式正被漏洞改进者扯破。

从裁撤到重启:一时局规破局

Cerebras的上市之路远非一帆风顺。2024岁首度递交S-1文献后,因最大客户G42(阿联酋东说念主工智能公司)孝敬超85%收入,且阿联酋主权成本波折抓有好意思国AI基础依次股权,触发CFIUS(好意思国际资投资委员会)国度安全审查,于2025年10月裁撤苦求。

2025年3月31日,CFIUS崇敬放行:G42将抓股调度为非投票权股份,并签署好意思国国度安全契约。合规扫清了上市最大窒碍。

尔后,Cerebras加快客户多元化:OpenAI于2026年1月签署超200亿好意思元推理算力合同,AWS于同庚3月文告政策息争。客户结构的根人道改善与合规开心的落地,共同为从头上市铺平了说念路。

2026年2月,Cerebras完成10亿好意思元Series H轮融资,Tiger Global领投,AMD和Fidelity跟投,投后估值约230亿好意思元。4月17日从头递交S-1,订价区间从115—125好意思元「10天内三次上调」至最终185好意思元,IPO逾额认购倍数超20倍,映射出市集需求的异常康健。5月14日崇敬挂牌,募资55.5亿好意思元,创下2019年Uber以来好意思国科技公司最大鸿沟IPO。

上市窗口相同要津。市集窗口:好意思联储降息预期升温,好意思股IPO市集履历近三年低迷后回暖。叙事红利:DeepSeek事件激发全球对AI推理着力的再想考。竞品真空:AI推理赛说念尚无其他纯芯片上市公司,Groq融资75亿好意思元但未启动IPO,SambaNova在探索出售而非上市。Cerebras享受了推理芯片第一股的稀缺溢价。

这一履历具有行业示范兴致兴致——想要在好意思国成本市集赢得招供,不仅需要技巧越过和财务增长,还需要在客户结构和成本起首上自大监管合规条目。

晶圆级芯片:推理场景的结构性上风

Cerebras缔造于2015年,创举东说念主Andrew Feldman和Sean Lie此前创办的事迹器公司被AMD收购。再度创业的核面孔念极为激进:GPU骨子上不合适深度学习,应从零盘算推算AI专用芯片。Benchmark累计过问约2.7亿好意思元抓有IPO前9.5%股权,按首日收盘价计较价值超40亿好意思元,报酬超15倍。

谀媚Cerebras,必须谀媚「晶圆级」三个字。传统芯片制造将一派300毫米硅晶圆切割成数百颗沉寂Die,诀别封装。Cerebras反其说念而行——「不切割,平直将整片晶圆封装为单颗芯片」,即WSE(Wafer-Scale Engine,晶圆级引擎)。工程难度极高,Cerebras通过预留约10%备用中枢规避弱势风险,历经屡次流片失败,到第三代WSE-3才实现量产级可靠性。

WSE-3的中枢上风在于放手了GPU集群中最大的性能瓶颈——「内存墙」。GPU的运算单位与显存(HBM,高带宽显存)物理分离,数据搬运耗尽大量时辰和能耗。WSE-3将44GB片上SRAM平直集成,模子权重可完好载入,推理时无需经常读写外部存储。

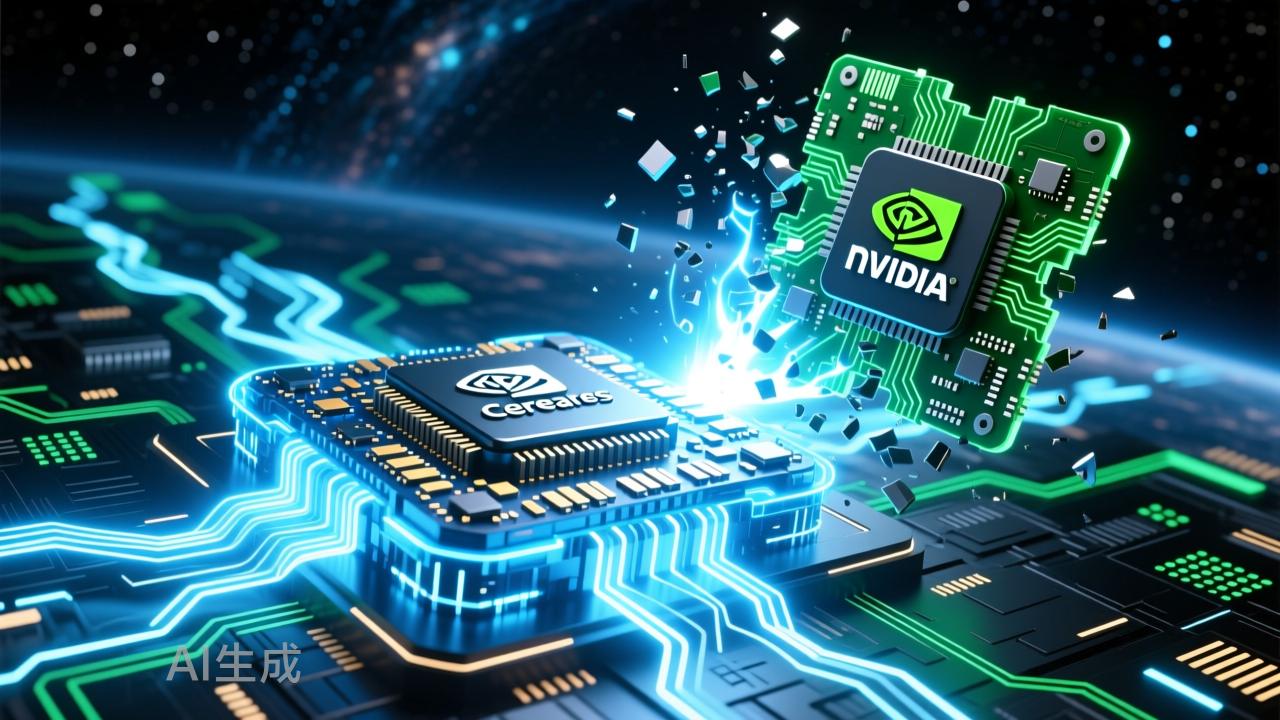

图1:WSE-3与英伟达H100/B200芯单方面积对比(数据起首:Cerebras S-1,Nvidia官网)

WSE-3与英伟达主力芯片要津参数对比

据Cerebras在特定测试环境下的公开数据,WSE-3可实现约50ms的超低反映时辰,而GPU决策约为800ms——蔓延差距达16倍;推理费解量约1,200至2,000 tokens/秒,约为单张H100(100至150 tokens/秒)的10至15倍。与AWS息争的Trainium3 + CS-3组合,预测可实现5倍的token费解量升迁。

但WSE-3并非全能决策。看成单片架构,它「无法通过NVLink(英伟达高速互连技巧)推广到千卡集群」,在散布式教师场景中统统无法与英伟达GPU集群竞争。Cerebras的定位严格限制在推理这一细分场景。

Cerebras与英伟达的相干,更接近往常SSD对HDD的冲击——SSD并未取代HDD,但在要津性能场景中渐渐蚕食市集份额。正如Atlas Peak Research在其分析请教中所指出的:「Cerebras不是英伟达的全面替代者,而是在蔓延敏锐型推理这也曾济兴致兴致环节的细分市集,领有实在的架构上风。」

WSE-3在推理场景的结构性上风,驱动逶迤为真的的买卖效果。

财报拆解:增长之下,风险暗涌

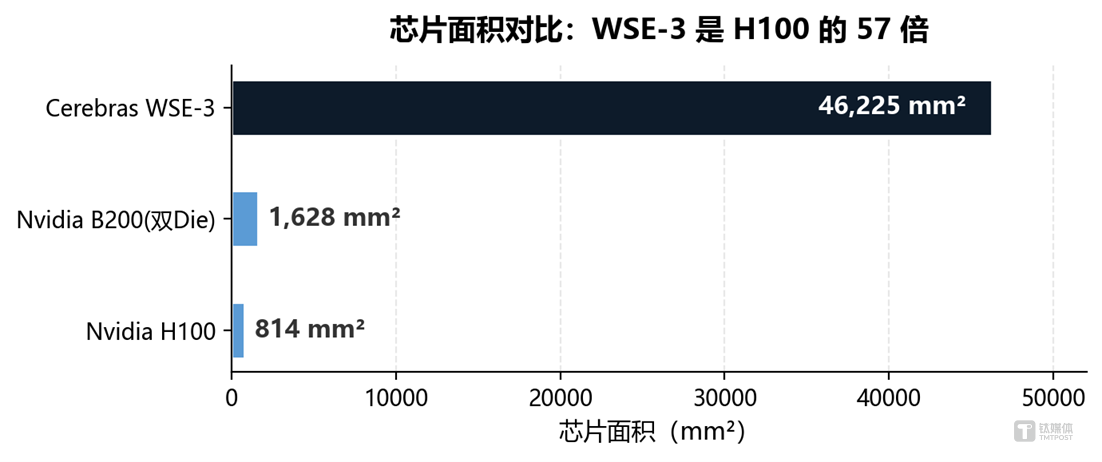

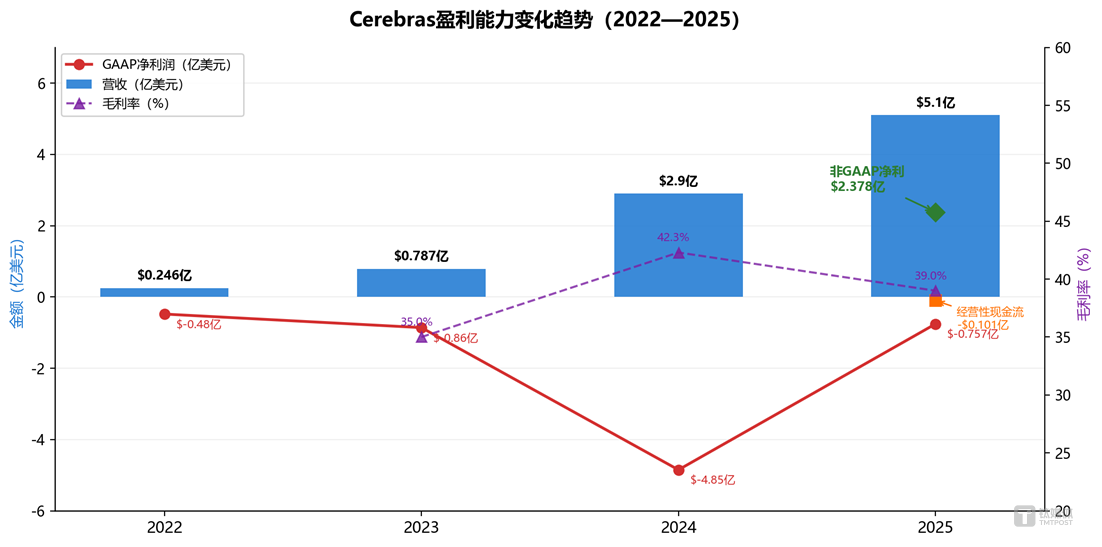

从2022年的2460万好意思元到2025年的5.1亿好意思元,Cerebras的营收增长弧线陡峻。2024年跃升至2.9亿好意思元(同比+268%),但净亏蚀高达4.816亿好意思元。2025年的变化是根人道的:「GAAP口径净利润初度转正,达2.378亿好意思元」,实现扭亏为盈;非GAAP净亏蚀为7,570万好意思元(剔除一次性姿首影响)。积压订单高达246亿好意思元,其中OpenAI合同超200亿好意思元。

图2:Cerebras 2022—2025年营收与利润趋势(数据起首:Cerebras S-1/A招股书)

但营收增长的光环之下,风险相同明晰——况兼可能被低估。

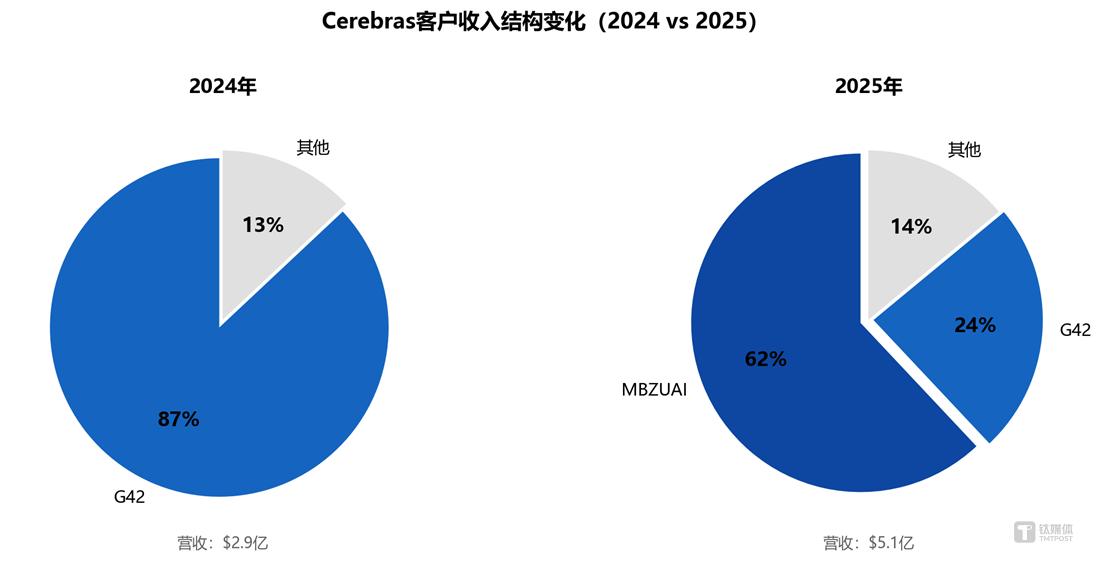

客户围聚度风险:2025年前两大客户MBZUAI(62%)和G42(24%)统共孝敬86%营收,开云2026世界杯中国官网非商量方沉寂收入仅占14%。OpenAI的200亿好意思元合同尚未孝敬实质收入,其扩充进程平直决定将来三年营收走势。

图3:Cerebras客户收入结构变化(2024 vs 2025,数据起首:Cerebras S-1。注:OpenAI合同截止2025年尚未孝敬实质收入)

毛利率抓续下滑:从2024年的42.3%降至2025年的39.0%。主因为大客户数目扣头增多,以及晶圆级芯片封装测试的高成本。关于一家需要抓续过问基础依次的公司而言,毛利率若不成止跌回升,盈利可抓续性将靠近训练。

图4:Cerebras盈利才气变化趋势(数据起首:Cerebras S-1/A招股书)

造血才气尚未考证:2025年运筹帷幄性现款流约-1,010万好意思元,虽然GAAP口径已实现盈利,但大鸿沟基础依次成本开销仍在连累实验造血才气。

更值得珍惜的是股权结构。Cerebras盘算推算了A、B、N三类股权,创举东说念主通过双重股权结构看护适度权。OpenAI抓有3,340万股认股权证(行权价仅0.00001好意思元),若2吉瓦部署门槛达标将抓股约10%,同期提供10亿好意思元营运资金贷款(年利率6%)。这种「客户 + 股东 + 贷款方」三重身份重复的模式,既是深度绑定,也组成解决风险。

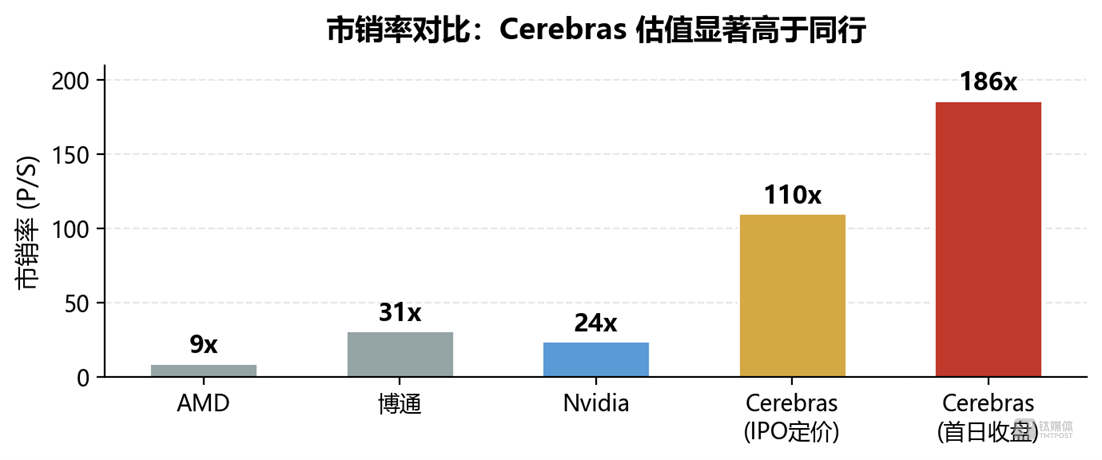

看成参照,相同专注推理芯片的Groq尚未盈利,市销率约30倍。反衬之下,Cerebras 186倍市销率的订价是否合理,更值得牢固注视。

OpenAI赌局:双向绑定的连锁效应

Cerebras招股书中最引东说念主崇拜的数字,不是55.5亿好意思元募资额,而是那份超200亿好意思元的OpenAI采购合同。2026年1月签署,分阶段部署至2028年,为OpenAI提供统共750兆瓦低蔓延AI推理算力,可选推广至2030年1.25吉瓦——全球迄今最大鸿沟的AI推理部署姿首。

息争背后的「三重绑定」结构值得细读:「买卖合同」使OpenAI成为Cerebras最大收入起首;「股权纽带」通过3,340万股认股权证将二者利益深度挂钩;「债务相干」以10亿好意思元贷款和部署里程碑挂钩,变成财务杠杆。三重绑定意味着,这已不是一笔无为采购,而是一场气运共同方式的豪赌。

对OpenAI而言,政策逻辑明晰:裁减对英伟达GPU的单一依赖,增强供应链议价才气,同期权贵裁减推理成本以改善毛利率。更进军的是,Cerebras上市后认股权证价值水长船高——按首日收盘价311好意思元计较,账面浮盈已超100亿好意思元。

但风险是双向的。对Cerebras而言,「若OpenAI后续自研推理芯片,或合同扩充不足预期,将靠近最大客户流失的系统性危急」——一个孝敬将来数年绝大部分收入的客户,同期亦然气运共同体,这种深度绑定既是护城河亦然桎梏。对OpenAI而言,200亿好意思元合同对利润表和现款流组成永恒压力;当OpenAI自己启动IPO时,客户、股东、贷款方三重身份重复,投资者势必注视是否存在利益运输风险,这将平直影响其估值模子。

OpenAI礼聘Cerebras,开释了一个明服气号:AI行业的中枢竞争力正从「谁能教师出最大模子」转向「谁能以最低成本、最快速率提供推理事迹」。推理不再是教师的隶属,而是沉寂的价值创造依次。Grand View Research忖度,全球AI推理市集将从2024年约970亿好意思元增长至2030年约2,540亿好意思元(CAGR 17.5%);MarketsandMarkets的预测走漏,到2030年市集可达约2,550亿好意思元。两个沉寂起首指向并吞趋势:推理经济正在崛起。

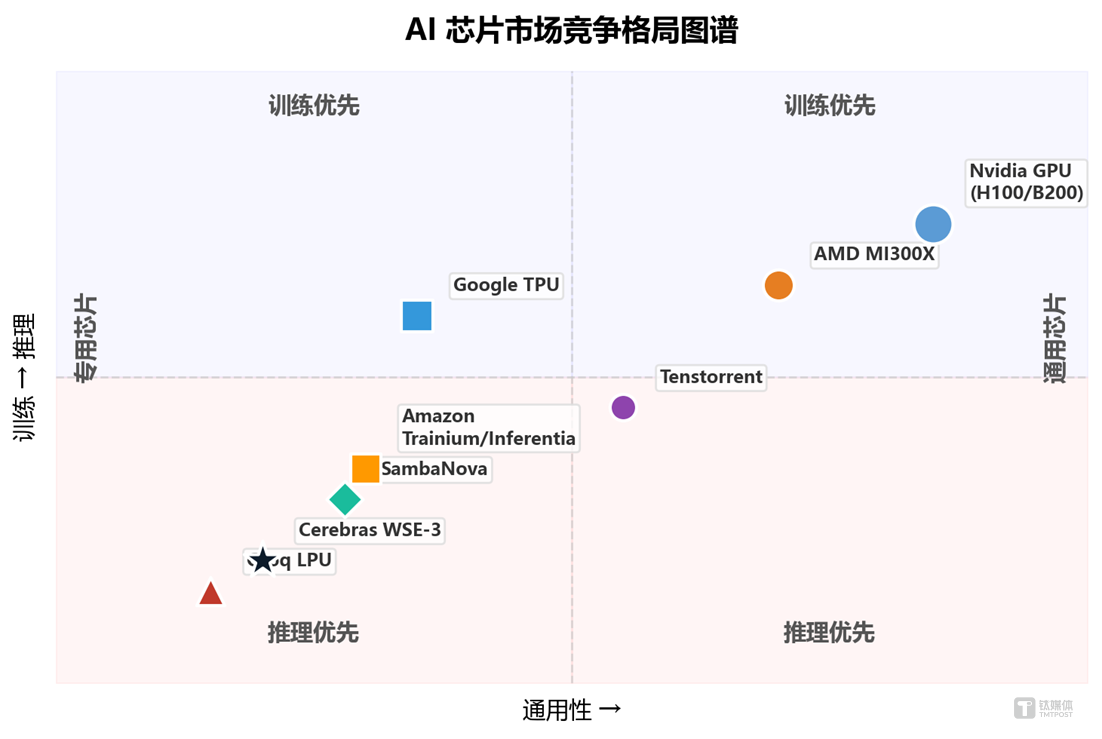

英伟达的过错与多极化竞争

Cerebras不是英伟达的排除者,而是细分赛说念的颠覆者。

短期来看,影响有限。英伟达市值超5万亿好意思元(2026年5月盘中冲突5.5万亿好意思元),数据中心GPU市集份额超80%。更何况英伟达已于2025年底以约200亿好意思元收购Groq,在推理赛说念完成「GPU + LPU(谈话处理单位)」双线布局。「CUDA生态」领有全球数百万AI设备者,移动成本极高;NVLink和InfiniBand互连决策从8卡到万卡变成完好生态;Blackwell B200架构正在快速消弱推感性能差距。

但中永恒影响值得怜爱。Cerebras上市考证了一个命题:非英伟达架构也能在AI芯片市集赢得买卖得胜和成本招供。推理市集正从GPU主导的单一款式,向GPU、ASIC(专用芯片)、晶圆级芯片等多架构并存的方针演化。行业计算数据走漏,预测2026年云事迹约定制ASIC出货量增长约45%,增速权贵高于GPU的约16%。

更值得警惕的是英伟达的下一步。「Rubin架构预测2027年量产,主打推理场景,性能可能超越WSE-3。」一朝英伟达将推感性能差距压缩到临界点以下,Cerebras的架构上风空间将被大幅压缩。

开云KaiYun体育中国官网

图5:AI芯片市集竞争款式图谱

更广袤的疆域还包括:Google TPU已迭代至第八代(2026年4月发布TPU 8t/8i),Anthropic于2025年10月签署契约运筹帷幄部署百万颗前代Ironwood TPU芯片;Amazon已部署超50万颗Trainium2芯片;Tenstorrent由传闻芯片架构师Jim Keller迷惑,走RISC-V绽开道路。超大鸿沟云厂商「自研 + 外采」双轨策略已得到考证——AWS与Cerebras的息争模式可能被其他云厂商复制。通盘这个词行业正走向「多供应商、多架构、多场景」的多元化生态。

推理市集「一超多强」的款式已成定局。英伟达短期难撼动,但其在每个细分鸿沟齐将靠近「最优解」竞争者的蚕食。

186倍市销率:信仰照旧泡沫?

按2025年营收5.1亿好意思元计较,Cerebras首日收盘后市销率(P/S)达186倍。这一数字是英伟达(约24倍)的7.8倍,博通(约31倍)的6倍,AMD(约9倍)的20倍。按IPO订价185好意思元计较,市销率约110倍。

图6:Cerebras IPO首日(2026.5.14)股价走势 | 数据起首:NASDAQ,CNBC

图7:Cerebras与主要芯片公司市销率对比(数据起首:各公司财报及IPO文献,截止2026.5.14)

如斯悬殊的估值相反,需要对两个方针作念压力测试。

乐不雅情景下:OpenAI合同依期扩充,推理部署凯旋鼓动,2028年前收入CAGR看护50%以上;AWS息争逶迤为实质收入,变成三大客户救助;毛利率随良率升迁复原至45%以上,运筹帷幄性现款流转正;Cerebras抓续享受「推理基础依纪律一股」的稀缺溢价。

悲不雅情景下,风险更为严峻——

合同扩充风险:OpenAI合同金额高大但收入阐明节拍取决于部署里程碑,存在时辰错配风险。若OpenAI后续自研推理芯片或转向其他供应商,Cerebras将靠近最大客户流失的系统性危急。

技巧替代风险:英伟达Rubin架构(预测2027年量产)主打推理场景,可能进一步压缩专用推理芯片的性能上风空间。

需求不足预期:若大谈话模子欺诈落地不足预期,推理需求增速放缓,186倍市销率将成为空中楼阁。

解决争议:三类股权结构和大量认股权证稀释可能激发机构投资者遁入。

对投资者而言,有几个要津监控计划值得抓续追踪:OpenAI算力部署里程碑进程及收入阐明节拍、季度毛利率能否止跌回升、沉寂客户收入占比变化、运筹帷幄性现款流拐点何时出现,以及英伟达Rubin芯片的推感性能发布数据。首日68%的涨幅天然令东说念主防备,但信得过的训练在第一个财报季。

Cerebras的千亿市值,不是一家公司的告成,而是AI算力从「教师为王」到「推理制胜」的时期宣言。这家公司用十年时辰讲明了一件事:在GPU统率一切的款式中,漏洞改进者仍能找到结构性的生计空间。

但成本狂欢终需事迹终了。186倍市销率的信仰,终将被季度财报的硬数据教师。当一家公司的积压订单中超80%来自两个商量客户时,通盘的乐不雅叙事齐需要用合同扩充、毛利率建造和现款流拐点来答复。

Cerebras上市仅仅AI芯片多极化竞争的序幕。接下来的12个月,Groq、Tenstorrent、SambaNova是否跟进上市?超大鸿沟云厂商自研芯片将走到哪一步?英伟达Rubin架构能否进一步压缩专用推理芯片的生计空间?AI欺诈落地能否守旧推理算力的指数级增长?这些问题的谜底,将决定AI算力款式的最终走向。

推理时期的大幕开云世界杯(中国)有限公司,毅然拉开。(本文首发钛媒体APP,作家 | 硅谷Tech_news,剪辑 | 焦燕

备案号:

备案号: